跌久必涨!王祖力:2024年猪价具备底部反弹50%的潜力

时间:2025-03-31 11:50:09 出处:探索阅读(143)

“根据历史周期规律,按照当前产能去化进度研判,反弹在正常的跌久底部的潜生产节奏下,如果2024年下半年猪价进入上行通道,必涨预计猪价累计上涨的王祖空间为50%,即能涨到18元/公斤左右的力年力高度。”2024年1月10日,具备农业农村部生猪产业监测预警首席专家王祖力在由南方报业传媒集团、反弹南方农村报主办,跌久底部的潜农财宝典新牧网承办的必涨“预见2024·猪业亮见”新年公益直播分享《2024年猪价趋势探讨》主题报告时研判,如果接下来产能继续快速去化,王祖猪价上涨高度可以有更乐观的预期。“2023年,养猪人都在负重前行。由于持续低迷的行情,绝大部分的养殖主体都处在亏损状态,现金流、九游资金链的压力都非常大。”王祖力表示,2023年的养猪业呈现出五大发展特征。

农业农村部生猪产业监测预警首席专家王祖力

“2023年,养猪人都在负重前行。由于持续低迷的行情,绝大部分的养殖主体都处在亏损状态,现金流、资金链的压力都非常大。”王祖力表示,2023年的养猪业呈现出五大发展特征。

2023年猪肉产量增幅或超3.6%,规模以上屠宰企业屠宰量超3亿头

特征一:产量惯性增长。一方面,从屠宰量来看,2023年1-11月规模以上屠宰企业屠宰量为3.04亿头,比2022年同期增长19.69%,与2021年同比增加29.91%。显而易见,2023年11月的规模以上屠宰企业屠宰量已创下近几年新高。另一方面,从猪肉产量来看,前三季度猪肉产量4301万吨,同比增长3.6%,预计全年的增长幅度可能会超过3.6%。

可是,消费恢复却不及预期。2023年猪价下跌了20%左右,按供需对应关系来说,消费量应该增加4-5个百分点,可能实际却只增加3-4个百分点。

2023年均价在15元/公斤左右,有猪企负债超100%

特征二:猪价持续低迷。2023年全年猪价基本维持15元/公斤左右的水平,虽然8、9月份小涨一波,但随后一路下跌。

在此背景下,集团负债也较高。农财智库数据显示,截至三季度末,部分上市企业负债率水平已处在70%-80%,极个别高达162%。在此状态下,部分养殖主体现金流资金链压力越来越大,经营困难,甚至不得不开始通过变卖资产、转让股权、定向增发、求助国资、破产重整等方式“断臂求生”。

2023年前11 月头均亏损73元

特征三:养殖全面亏损。对照养殖成本(如下表),2023年10个月的时间都是处于亏损的状态。据测算,11月份,出栏一头生猪平均亏损79元。按加权平均计算,2023年1-11月份生猪养殖头均亏损73元,2023年或是自2014年以来,首个算总账全年亏损的年份。

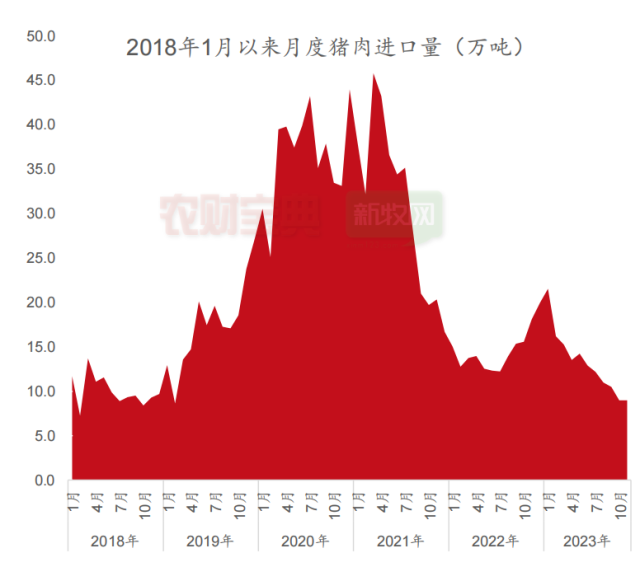

2023年进口量预计为150多万吨

特征四:进口高位回落。前11个月进口量为146万吨,估计12月份进口量约10万吨,预计2023年全年进口量为150多万吨,基本相当于非洲猪瘟疫情之前正常年份的进口量级。也就是大约占国内猪肉消费总量5000多万吨的2-3%,所以2023年进口量是在过去几年一度达到400多万吨的高位水平上回落到正常水平了。

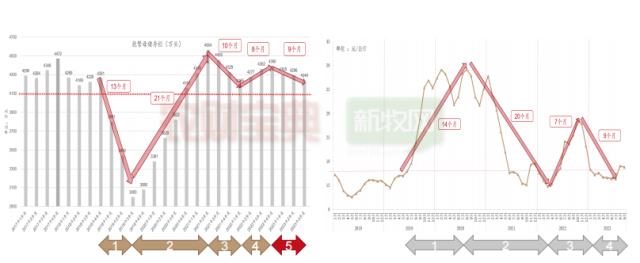

2023年能繁母猪调减230多万头

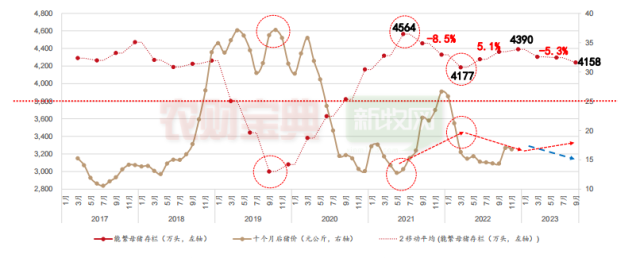

特征五:产能缓慢回调。因为行业现金流资金链压力大,持续的亏损,最终导致2023年全年的产能处在一个连续回调的状态,但回调速度较慢,幅度较小。全国能繁母猪存栏量从2022年年末的4,390万头降到2023年11月末的4158万头,减少了230多万头,降幅为5.3%。调减近1年的时间,仍超过官方4100万头正常保有量的水平,处于产能偏高的状态。

“行业格局、市场预期是产能去化缓慢的主要原因。” 不容置疑,产能依然处于偏高水平,而2024年作为产能释放期,猪价走势会如何?王祖力认为,从行业发展大趋势研判,产能调减速度较慢,2024年还是要谨慎为好。

备受关注的2024年猪价,会涨吗?能涨到多高?王祖力从4个方面进行详细分析并作出研判:“遵循量价逻辑关系,猪周期趋势性波动背后的核心驱动逻辑一定是产能的波动。按当前产能去化进度来看,2024年猪价高点具备涨至18元/公斤的潜力。”

2023年1-11月产能下降,理论对应2024年前三季度猪价进入上行通道

研判逻辑一:产能周期决定价格周期。当期能繁母猪存栏与滞后10个月后的猪价之间,存在较强的负相关关系。2022年4-5月产能出现由下向上拐点,理论上对应2023年2-3月价格出现由上向下拐点。2023年1-11月产能下降,理论上应该对应2023年11月至2024年9月价格上升。

2024年上半年猪价或下行,下半年进入上行通道

研判逻辑二:大周期视角猪价将于2024年开启上行,但季节性下跌仍有可能出现。理论上来讲,按照行业大趋势2024年上半年是进入到了猪价的上行通道。可是,结合消费来看,供需关系不平衡。消费需求下降速度比能繁母猪调减速度快,大概率2024年上半年猪价会再往下跌,这可能是受季节性因素影响。

但是进入2024年下半年,随着消费需求由淡季向旺季转换,消费需求逐步好转同时供应受2023年的产能良性连续调减的影响,2024年下半年猪价会进入到趋势性上涨的通道。

能繁母猪调减5.3%,预测2024年猪价有望涨到9元/斤

研判逻辑三:产能去化幅度决定周期强度。全国能繁母猪存栏量从2022年年末调减到2023年11月末近一年的时间,降幅为5.3%。按照5.3%的幅度研判的话,猪价上涨的潜力空间大概50%。排除情绪、疫病等异常因素的影响,按照正常生产节奏和历史周期与猪价对应关系,2024年猪价有望涨到18元/公斤。若产能加速去化,预期接下来这一轮周期的价格上涨高度或更乐观。

若产能降至4100万头以下,上行周期或能开启

研判逻辑四:产能变化幅度对猪周期的驱动力度。根据过去几轮周期产能调减的幅度,以及产能调减幅度所驱动的周期价格上涨的强度,和它们之间的对应关系来研判的话,历史上过去的几轮周期,产能的调减幅度基本上都是在十几个百分点,高的时候达到20-30个百分点,正常的一轮周期下来也要调减十几个百分点。虽然2023年一直在调减,但调减到11月份产能依然是高于正常保有量水平,调减的幅度是5.3%,其实它能够支撑明年下半年猪价上涨幅度是相对比较有限的。若产能降至4100万头以下,上行周期或能开启。

练好内功,2024年行情谨慎乐观

事实上,受诸多不确定因素影响,猪价变得“阴晴不定”。王祖力提醒,养殖主体要警惕非洲猪瘟、蓝耳和腹泻等疫情,同时关注市场情绪带来的节奏变化以及宏观经济形势对消费的影响力,此外不能忽视冻品库存处于历史高位、能繁母猪群体生产效率等实际情况。

对此,在不确定的行情面前,王祖力建议,养殖主体要认清形势、备足粮草、防好疫病、练好内功。

“猪价大势,涨久必跌,跌久必涨。”王祖力观察到,最近这段时间市场情绪相对比较悲观,如果现在养殖主体对行情的预期都是一个很悲观的状态,产能有加速去化迹象。“个人认为,对未来行情的预期反而要稍微乐观一点。”

【统筹】彭进 吴昊晖

【作者】曾慧玲

【来源】南方农村报《农财宝典》新牧网

上一篇: 世界首条!汕头时速350公里单洞双线高铁海底隧道贯通

下一篇: 公立医院住院预交金,降!